A Tárgyi eszköz modul az immateriális javak, tárgyi eszközök és beruházások egyedi nyilvántartására szolgál és alkalmas a számviteli törvény szerinti igények kielégítésére is. Ennek érdekében az értékcsökkenés négy változatban való elszámolására és nyilvántartására képes, méghozzá úgy, hogy akár mind a négy változatban a bruttó érték különböző lehet, de lehet pl.: kettőben azonos, kettőben pedig eltérő. A leírási kulcsok a számviteli törvény szabályainak megfelelően módosíthatók. A Tárgyi eszköz modul a gazdálkodó szervek mellett teljes körűen támogatja a költségvetési szervek nyilvántartási és értékcsökkenés számítási igényeit is.

FELÉPÍTÉSE

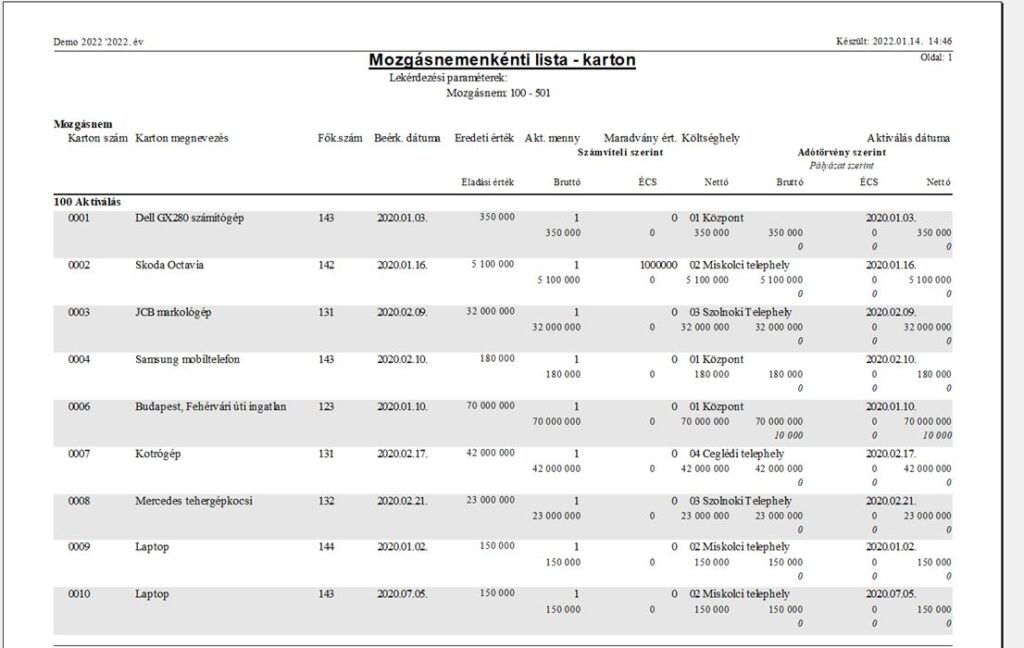

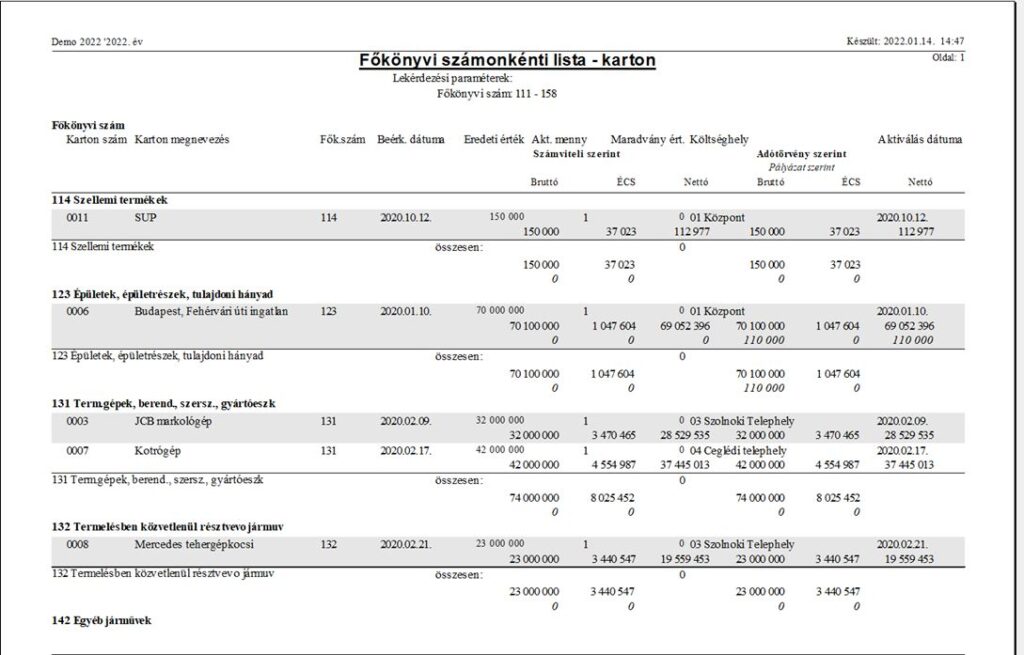

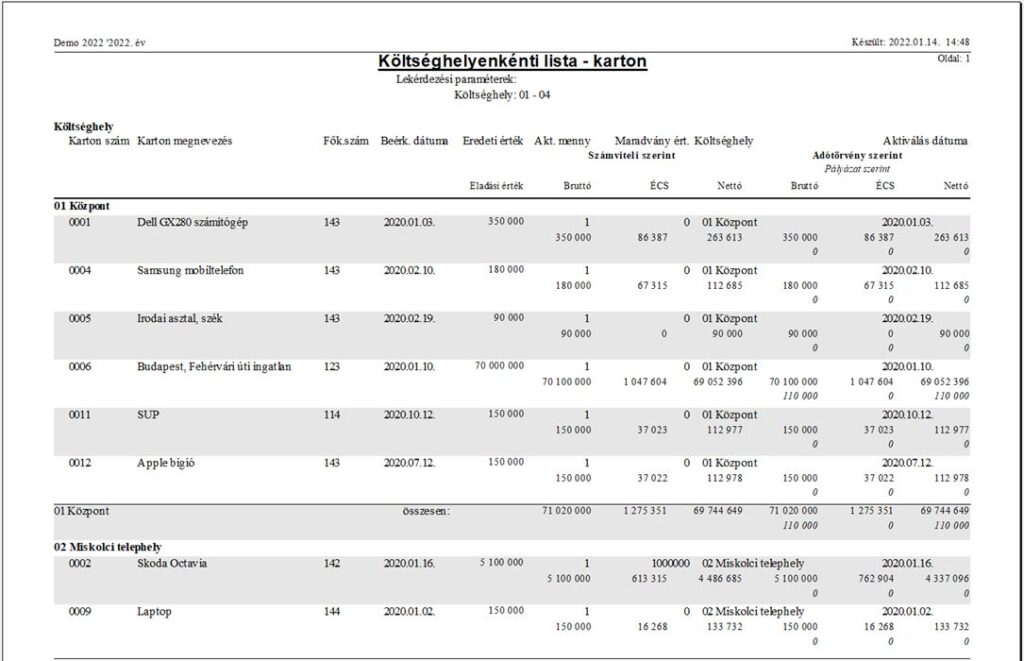

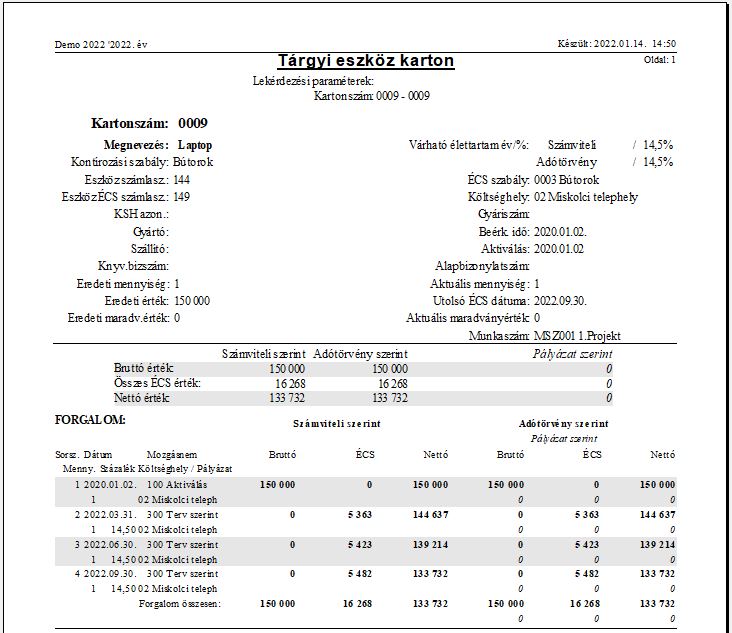

– KARTON KEZELÉS

– KIMUTATÁSOK

– LELTÁROZÁS

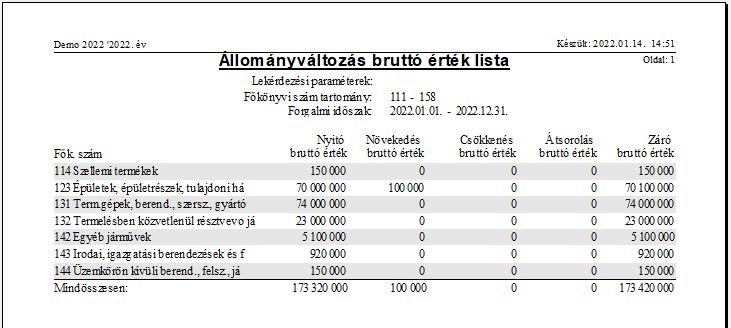

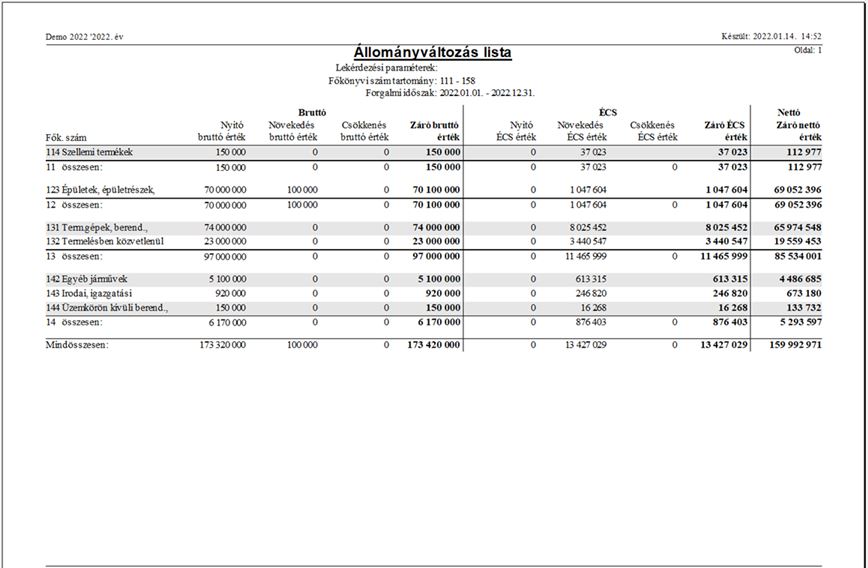

- Az értékcsökkenés számítás négy leírási kulcs szerint. Az értékcsökkenés négy változatban való elszámolására és nyilvántartására képes, méghozzá úgy, hogy akár mind a négy változatban a bruttó érték különböző lehet.

- Tartozékok, műszaki adatok és egyéb jellemzők nyilvántartása. Az eszközökhöz tartozó tartozékok és műszaki adatok részletes megadására van lehetőség. Ezek az adatok szabadon megadhatók illetve az áttekinthetőség érdekében eszköztípusonként más adatmezők tölthetők ki.

- Kis értékű tárgyi eszközök nyilvántartása és elszámolása. A kis értékű eszközbeszerzések több féle könyvelési módszere támogatott, közvetlenül az eszközszámlára könyvelődnek, vagy eszköz kartonra is kerülhetnek, vagy közvetlenül költségre kerülnek és nyilvántartásuk csak a leltározásban szerepel.

- Automatikus napi értékcsökkenés számítás. Az ÉCS elszámolás naptári napok szerint kerül kiszámításra, és rögzítésre, figyelembe véve a szökőéveket is.

- Előzetes ÉCS számítás

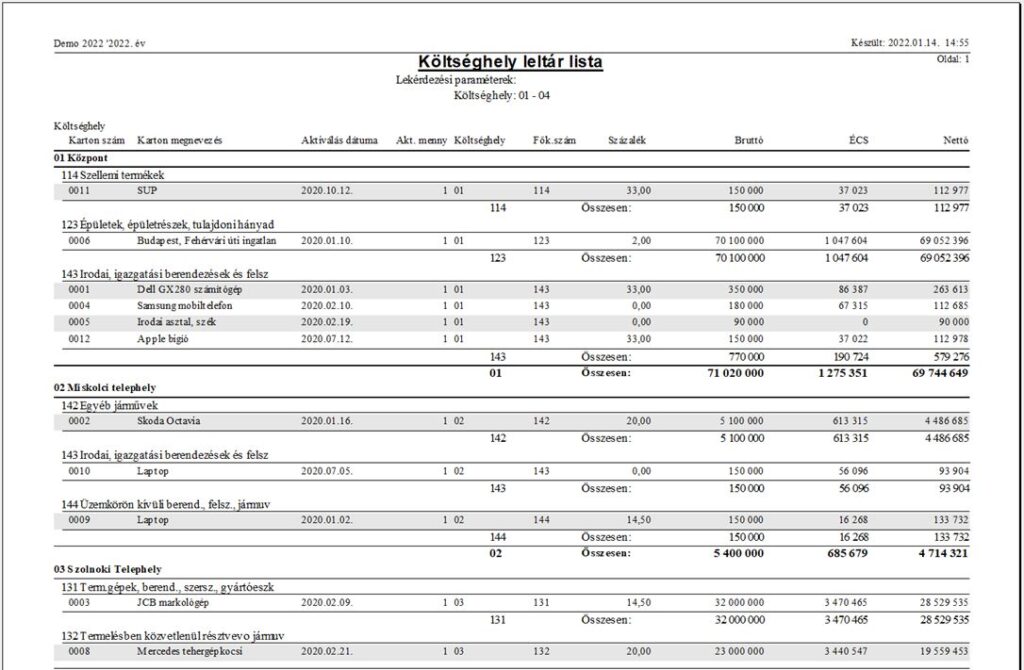

Az utolsó ÉCS elszámolás dátumától tetszőleges időintervallumra, illetve karton halmazra készíthető információs jellegű számítás. Pl.: banki hiteligényléshez, gépkocsi értékesítésekor, költségbecsléshez, stb. - Költséghely, munkaszám hozzárendelése tárgyi eszközökhöz. A kartonokhoz rendelhető analitikus nyilvántartás, mely a főkönyvi feladás során a könyvelési analitikát kiegészíti.

- Értékcsökkenések és egyéb mozgások kontírozott főkönyvi feladása. Előre beállított kontírozási szabályok alapján feladhatóak a lezárt ÉCS időszakok mozgásai. Az adott cég paraméterezésében kell beállítani a vegyes naplót, főkönyvi számokat, amire a rögzített tételek automatikusan könyvelődnek.

- Eszközök leltározása. A tárgyi eszközök leltározása a kartonhoz rendelt leltári számok alapján, akar vonalkód azonosítással. A kis értékű eszközöket nem kell kartonként felvenni ahhoz, hogy leltárszámot kapjanak, és így a leltárlistában szerepelhessenek.

- Maradványérték kezelés. Bizonyos tárgyi eszközök esetén a törvényekben előírt becsült maradványérték összeg meghatározása után a bruttó érték csökkentése a számviteli ÉCS kiszámolásánál.

- Fejlesztési tartalék nyilvántartása. Eszközbeszerzéseknél igénybevett fejlesztési tartalék figyelembevétele a társasági adó törvény szerinti számításnál.

- Tört havi ÉCS elszámolás. Az ÉCS záró dátuma az előre beállított elszámolási időszakoktól eltérő, korábbi lehet.

- Bérbeadott eszközök kezelése. A bérbeadott eszközök ÉCS elszámolása a bérbeadás időtartamára a bérbeadás ÉCS kulccsal kerül elszámolásra.

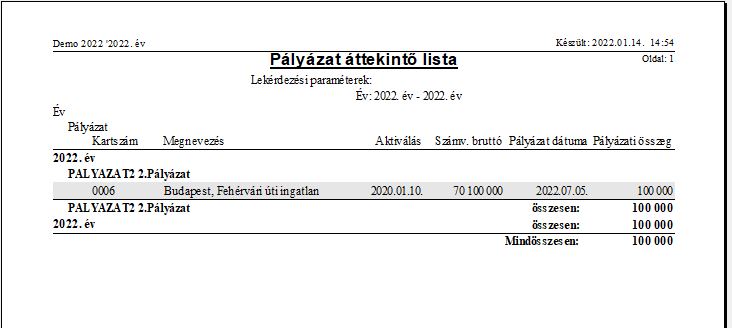

- Támogatások igénybevételének nyilvántartása, kezelése. A támogatási összeg nyilvántartása és az értékcsökkenési számításnál a támogatott összegre jutó érték kimutatása.

- Eszközök leltározása vonalkód alapján. A vonalkód adatainak tetszőleges összeállítása után (leltárszám, leltárkörzet, kartonszám, aktíválási dátum, egyéb) nyomtatható, majd az eszközökre felragasztható. Ezt követően a leltár kimutatáson megjelenik a vonalkód, mely összehasonlítható az eszközön lévő vonalkóddal.